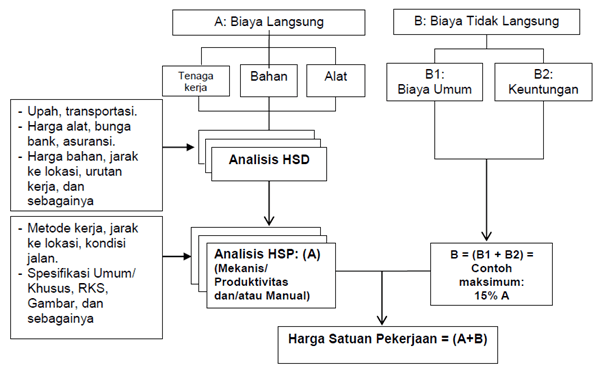

Tata cara penyusunan yang dilakukan adalah untuk mendapatkan indeks atau koefisien yang merupakan dasar untuk menghitung analisis biaya kegiatan atau harga satuan pokok kegiatan (HSPK). Dasar acuan yang digunakan dalam analisis perhitungan adalah referensi yang merupakan hasil penelitian di lapangan dan di Laboratorium, pendapat ahli dan data histori. Beberapa hal yang dibahas dalam analisis perhitungan meliputi tata cara perhitungan indeks bahan, upah dan peralatan bidang pekerjaan fisik.

MAKSUD DAN TUJUAN

Maksud dan tujuan penyusunan Harga Satuan Pokok Kegiatan (HSPK) ini adalah untuk menyamakan konsep dasar pembuatan EE (Engineer’s Estimate) bagi unsur Perencana dengan konsep dasar pembuatan OE (Owner’s Estimate) bagi unsur Pelaksana, serta mendukung penyiapan EE dan OE tersebut agar lebih akurat pada proses perencanaan, pra kontrak maupun pada pengkajian ulang perencanaan (review design/technical justification) pada proses pelaksanaan konstruksi.

Adapun yang menjadi tujuan dari penyusunan HSPK ini adalah untuk mendapatkan harga pekerjaan/kegiatan, dalam arti sebagai berikut:

- Perkiraan harga tersebut menjamin pelaksanaan pekerjaan dan memenuhi persyaratan yang berlaku, serta dapat dipertanggung jawabkan secara teknis;

- Perhitungan harga dapat dipertanggung jawabkan;

- Perhitungan harga tersebut merupakan alternatif terendah yang memenuhi syarat-syarat sebagaimana dimaksud dalam butir a dan butir b di atas ;

- Perkiraan harga tersebut merupakan acuan dalam penentuan pemenang lelang atau penentuan harga pemilihan langsung pengadaan jasa/barang.

PERHITUNGAN HARGA SATUAN DASAR

(i) Umum

Data harga satuan dasar yang digunakan dalam perhitungan analisis harga satuan adalah sebagai berikut :

a. Harga pasar setempat pada waktu yang bersangkutan

b. Harga kontrak untuk barang/pekerjaan sejenis setempat yang pernah dilaksanakan dengan mempertimbangkan faktor-faktor kenaikan harga yang terjadi

c. Informasi harga satuan yang dipublikasikan secara resmi oleh Biro Pusat Statistik (BPS), Pemerintah Provinsi Jawa Timur dan media cetak lainnya

d. Daftar harga/tarif barang/jasa yang dikeluarkan oleh agen

e. Data lain yang dapat digunakan.

(ii) Bahan

Seperti yang telah dijelaskan di depan, bahan yang diperhitungkan antara lain ada 2 macam, yaitu bahan dasar dan bahan olahan

- Harga Satuan Bahan Dasar

Untuk bahan dasar, biasanya diberi keterangan sumber bahan tersebut misalnya bahan diambil harga di quarry (batu kali, pasir, dan lain-lain) atau bahan diambil di pabrik atau gudang grosir (semen, aspal, besi, sebagainya).

- Harga Satuan Bahan Olahan

Bahan olahan biasanya diberi keterangan tempat, apakah diolah (di base camp, atau ditempat terdekat). Analisis perhitungan bahan olahan ini dapat dijelaskan sebagai berikut:

A. Masukan (input)

Masukan yang diperlukan untuk perhitungan bahan olahan antara lain:

a. Jarak Quarry (bila bahan dasar diambil dari quarry)

b. Jarak yang diperhitungkan sebagai jarak angkut adalah jarak dari sumber bahan (quarry) ke lokasi dimana alat pemecah batu berada.

c. Harga Satuan Bahan Dasar

d. Yaitu harga satuan dasar batu kali berupa data otentik yang tersedia.

e. Harga Satuan Dasar Alat

f. Merupakan biaya sewa peralatan per satu satuan waktu yang merupakan keluaran dari Analisis Harga Satuan Dasar Alat.

g. Harga Satuan Dasar Tenaga Kerja

h. Yaitu harga satuan dasar tenaga kerja berupa data otentik yang tersedia (sesuai kriteria point a di atas).

i. Kapasitas Alat

j. Merupakan kapasitas alat pemecah batu (stone crusher) dan Wheel Loader.

k. Faktor Efisiensi Produksi Alat

l. Yaitu faktor efisiensi kerja dari alat yang digunakan.

m. Faktor Kehilangan Material

n. Yaitu faktor untuk memperhitungkan material yang tercecer pada saat diolah.

B. Proses

Perhitungan bahan olahan dilakukan meliputi :

a. Biaya kerja alat dalam memproduksi bahan olahan yang bersangkutan, berdasarkan waktu yang dibutuhkan alat tersebut dan biaya sewa alatnya.

b. Biaya kebutuhan bahan dasar (batu kali & pasir) yang diperlukan

c. Perhitungan tenaga kerja yang diperlukan

d. Biaya kerja alat dalam proses pencampuran (blending)

C. Keluaran (Output)

Proses perhitungan di atas akan menghasilkan Harga Satuan Dasar Bahan untuk agregat kasar dan halus. Harga satuan dasar bahan ini merupakan masukan (input) dalam proses perhitungan analisis harga satuan.

(iii) Alat

Masukan (Input)

Masukan yang diperlukan dalam perhitungan harga sewa alat (biaya sewa alat per satuan waktu) antara lain:

A. Asumsi

1. Alat yang digunakan adalah alat baru

2. Biaya perawatan alat baru tersebut juga diperhitungkan

B. Jenis Alat

Jenis Alat yang dimaksud misalnya Wheel Loader, Track Loader, Asphal Mixing Plant, dan sebagainya.

C. Kapasitas Alat

Kapasitas alat yang dimaksud misalnya kapasitas bucket Wheel Loader 1,30 M3, AMP 50 Ton/Jain, dan sebagainya

D. Umur Ekonomis Alat

Umur Ekonomis (Economic Life Years) Alat dari tahun yang lamanya tergantung dari tingkat penggunaan dan standar dari pabrik pembuatnya.

E. Jam Kerja Alat per Tahun

Adalah jam kerja alat selama satu tahun

F. Harga Pokok Alat

Adalah Harga Pembelian Alat Setempat, bila pengadaan alat tidak melalui dealer. Yang dimaksud harga setempat adalah harga dari asal ditambah handling cost (biaya masuk, biaya incliring sewa gudang, ongkos angkut, dll) sampai ke gudang pembeli. Bila membeli setempat artinya lewat dealer/agen adalah harga sampai ke gudang pembeli.

G. Nilai Sisa Alat

Nilai sisa (salvage value) yaitu nilai/harga dari peralatan yang bersangkutan setelah umur ekonomisnya berakhir. Biasanya nilai ini diambil 10 % dari initial cost (harga pokok alat setempat).

H. Tingkat Suku Bunga Pinjaman

Merupakan tingkat suku bunga bank untuk investasi yang berlaku pada tahun pembelian alat yang bersangkutan.

I. Tenaga Mesin

Merupakan kapasitas mesin penggerak dalam horse-power (HP).

J. Harga Satuan Dasar Tenaga Kerja

Upah tenaga kerja di dalam biaya operasi biasanya dibedakan antara upah untuk operator/driver dan upah pembantu operator.

K. Harga Satuan Dasar Bahan

Harga Satuan Dasar Bahan di dalam biaya operasi berupa bahan bakar dan minyak pelumas. Acuan resmi yang digunakan antara lain :

- Lampiran Keputusan Menteri PU No. 167/KPTS/1991 Tentang Harga Pokok Alat di Lingkungan Dep. PU.

- Lampiran Keputusan Menteri PU No. 585/KPTS/1988.

Proses

Harga Satuan Dasar Alat terdiri dari :

1. Biaya Pasti ( Initial Cost atau Capital Cost )

2. Biaya Operasi & Pemeliharaan (Direct Operational and Maintenance Cost).

A. Biaya Pasti.

Biaya pasti (pengembalian modal dan bunga) setiap tahun dihitung sebagai berikut :

( B – C ) x D + F G W

Dimana:

G : Biaya Pasti per jam.

B : Harga alat setempat.

Bila pengadaan alat tidak melalui dealer, yang dmaksud harga setempat adalah harga dari CIF ditambah handling cost (biaya masuk, biaya incliring sewa gudang, ongkos angkut, d1l) sampai ke gudang pembeli. Bila membeli setempat artinya lewat dealer/agen adalah harga sampai ke gudang pembeli.

C :Nilai sisa (salvage value) yaitu nilai/harga dari peralatan yang bersangkutan setelah umur ekonomisnya berakhir. Biasanya nilai ini diambil 10 % dari initial cost (harga pokok alat setempat).

D: Faktor angsuran/pengembalian modal i X ( 1 + i )A

Bagi peralatan yang bertugas sedang dianggap bekerja 8 jam/hari dan 200 hari/tahun maka : W= 8 x 200 x 1= 1600 jam/tahun.

Bagi peralatan yang bertugas ringan dianggap bekerja 8 j.-im/hari dan 150 hari/tahun maka : W= 8 x 150 x 1= 1200 jam/tahun.

B. Biaya Operasi dan Pemeliharaan.

a. Biaya Operasi & Pemeliharaan Cara Teoritis

A). Biaya bahan bakar dan biaya perawatan

1. Biaya bahan bakar (H).

Kebutuhan bahan bakar tiap jam diambil dari manual peralatan yang bersangkutan. Kebutuhan bahan bakar merupakan kebutuhan bahan bakar untuk mesin penggeraknya berikut bahan bakar yang digunakan untuk proses produksi (misalnya AMP termasuk bahan bakar untuk pemanasan dan pengeringan agregat).

2. Pelumas (1).

Bahan pelumas yang meliputi bahan pelumas mesin, pelumas hidrolik, pelumas transmisi, pelumas power steering, grease, dan lain sebagainya. Kebutuhan pelumas per jam dapat dihitung berdasarkan kebutuhan jumlah oli yang dibutuhkan dibagi beberapa jam oli tersebut harus diganti (sesuai dengah jenis oli dan manual dari peralatan yang bersangkutan).

3. Biaya Perawatan / Workshop (J).

Biaya perawatan meliputi biaya penggantian saringan pelumas, saringan/filter udara dan lain sebagainya.

B). Biaya Perbaikan / Spareparts (K).

1. Biaya penggantian ban.

2. Biaya penggantian bagian-bagian yang aus (bukan spare part) seperti konveyor belt, saringan agregat untuk stone crusher/AMP, dan lain sebagainya.

3. Penggantian baterei/accu.

4. Perbaikan alat.

C). Biaya Operator (M).

Upah di dalam biaya operasi biasanya dibedakan antara upah untuk operator/driver dan upah pembantu operator. Adapun besarnya upah untuk operator/driver dan pembantunya tersebut diperhitungkan sesuai dengan “besar perhitungan upah kerja” dimana upah operator dan pembantunya per jam diperhitungkan upah 1 jam

b. Biaya Operasi & Pemeliharaan Cara Pendekatan

Mengingat banyak ragamnya peralatan dari berbagai merk yang akan dipergunakan, estimator akan mengalami kesulitan apabila perhitungan biaya operasi & pemeliharaan menggunakan manual tiap-tiap alat yang bersangkutan. Untuk memudahkan perhitungan biaya operasi & pemeliharaan suatu peralatan dapat digunakan rumus-rumus pendekatan yang berlaku untuk seluruh macam peralatan.

Karena rumus ini sifatnya pendekatan, maka apabila rumus tersebut diterapkan untuk menghitung biaya operasi dan pemeliharaan satu macam peralatan hasilnya akan kurang akurat. Namun kalau dipergunakan untuk menghitung seluruh peralatan hasilnya masih dalam batas-batas kewajaran. Rumus-rumus perhitungan pendekatan biaya operasi & pemeliharaan tersebut adalah sebagaii berikut:

A). Biaya Bahan Bakar (H).

Besarnya bahan bakar yang digunakan untuk mesin penggerak adalah tergantung dari besarnya kapasitas mesin yang biasa diukur dengan HP (horse power).

H = ( 12,50 s/d 17,50 ) % x HP

Dimana;

H :besarnya bahan bakar yang digunakan dalam 1 jam dalam 1 liter

HP : kapasitas mesin penggerak dalam horse-power.

12,50 % = untuk alat yang bertugas ringan

17,50 % = untuk alat yang bertugas berat

B). Biaya Pelumas (L).

Besarnya pelumas (seluruh pemakaian pelumas termasuk grease) yang digunakan untuk alat yang bersangkutan dihitung berdasarkan kapasitas mesin yang diukur dengan HP.

L : ( 1 s/d 2)% x HP

dimana :

L : besarnya pemakaian pelumas dalam 1 jam dalam 1 liter.

HP : kapasitas mesin penggerak dalam horse-power.

1 % = untuk peralatan sederhana

2 % = untuk peralatan cukup kompleks

C. Biaya Perbaikan & Perawatan (K).

Untuk menghitung biaya spare part, ban, accu dan perbaikan alat dan lain sebagainya yang berkaitan dengan perbaikan dalam per jam kerja dipakai pendekatan

K : ( 12,50 s/d 17,50 ) % x B

Keluaran (Output)

Keluaran harga satuan dasar alat adalah Harga Satuan Dasar Alat yang meliputi biaya pasti, biaya operasi dan pemeliharaan. Keluaran Harga Satuan Dasar Alat ini selanjutnya merupakan masukan (input) untuk proses analisis harga satuan pekerjaan.

(iv) Tenaga Kerja

HARI ORANG STANDAR (Standard Man Day)

Dalam sistem pengupahan digunakan satu satuan upah berupa orang hari standar (Standard.Man Day) yang disingkat dengan HO dan MD, yaitu sama dengan upah pekerjaan dalam 1 hari kerja (8 jam kerja termasuk 1 jam istirahat).

JAM ORANG STANDAR (Standard Man Hour)

Di dalam standar hari orang yang dimaksud satu hari kerja adalah 8 jam terdid dari 7 jam kerja (efektif) dan 1 jam istirahat. Apabila perhitungan upah dinyatakan dengan jam orang, maka Hari Upah Jam Orang merupakan Upah orang per 7 atau 8 jam kerja.

BIAYA UMUM & KEUNTUNGAN (OVERHEAD & PROFIT)

Biaya Umum ( Overhead )

Biaya umum adalah biaya yang dikeluarkan untuk mendukung terwujudnya pekerjaan (proyek) yang bersangkutan. Biaya ini antara lain meliputi :

a. Biaya gaji pegawai di kantor pusat

b. Biaya gaji pegawai lapangan

c. Biaya bank (Bunga Bank, Jaminan Bank, dll) Biaya tender

d. Biaya pengobatan pegawai kantor/lapangan Biaya travel, entertainment

e. Biaya kantor, listrik, telepon, dll

f. Penyusutan peralatan penunjang.

Biaya umum/overhead ini dihitung berdasarkan prosentase dari biaya langsung yang besarnya tergantung dari lamanya waktu pelaksanaan pekerjaan, besarnya tingkat bunga yang berlaku, dan lain sebagainya.

Keuntungan ( Profit )

Keuntungan ini sudah termasuk biaya resiko pekerjaan.